立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

路透社暂未核实该报道内容。在非工作时间,默沙东与 Revolution Medicines 均未立即回应当路透社的置评请求。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经医药职责室

作家:天利

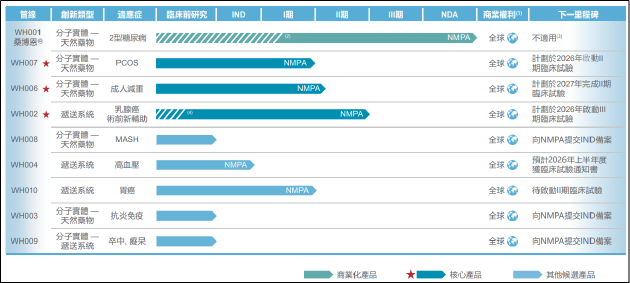

近日,北京五和博澳药业股份有限公司(以下简称“五和博澳”)向港交所主板递交上市苦求书,华泰国外为其独家保荐东说念主。公司以“自然药物”为革命标签,凭借中枢居品桑博恩®在2型糖尿病休养规模的非凡定位,以及多款对准多囊卵巢详细症、肥美症、乳腺癌等黄金赛说念的在研管线,顺利眩惑了成本阛阓的眼力。

2025年9月临了一轮融资后,公司估值已达40.38亿元,累计融资额接近11亿元。然而,在光鲜的估值与融资资历背后,公司当今仍存在诸多隐忧,包括单品依赖欢欣彰着;公司亏本握续;中枢居品群敌环伺,司好意思格鲁肽等明星居品降价80%、仿制药雄师压境,中枢专利行将到期激发价钱战;现款短债缺口近3000万,流动性承压;押注PCOS、肥美、乳腺癌三大热点赛说念寻求第二增长弧线,但WH007阛阓空间有限、WH006难敌GLP-1强效减重、WH002肿瘤研发不笃定性高,故事能否如期献艺依然未知数等。

营收单一、亏本握续 竞争加重强力竞品环伺

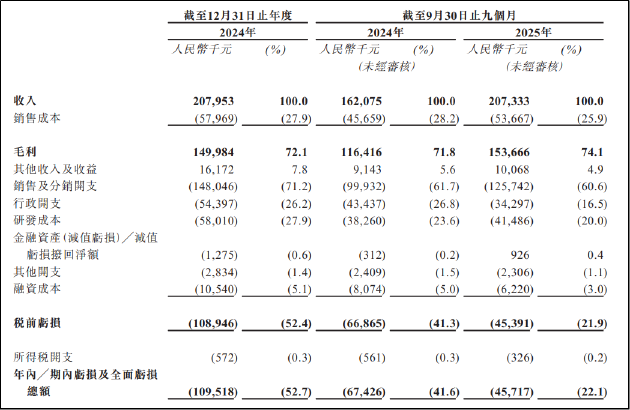

从财务数据看,五和博澳的营收绝顶单一,用于休养2型糖尿病的自然药物桑博恩®为公司惟一的收入着手。财务数据显现,2024年公司兑现销售收入2.08亿元,2025年前三季度达2.07亿元,同比增长27.9%。

同期公司净亏本区分达1.10亿元和4571.7万元,扣除股份支付开支影响后的经营救净亏本区分为8881万元和3685.4万元。良友显现,桑博恩®于2020年3月获批上市。然而,即使中枢居品已上市多年,公司于今仍未兑现扭亏。

从毛利率来看,公司毛利率保管在相对健康水平,2024年全年和2025年1-9月区分为72.1%、74.1%。但销售用度的高企严重侵蚀了盈利空间。2025年1-9月,公司销售及分销开支达1.26亿元,同比增长约26%,销售用度率达60.87%。反不雅研发用度率仅约20%,“重营销,轻研发”欢欣凸起。

而这关于一个仍有多款中枢居品处于临床阶段、尚未酿成多元化收入着手的革命药企而言,无疑是值得警惕的信号。尽管公司阐发注解销售用度高企与桑博恩®纳入医保后的阛阓执行需求干系,但恒久保管如斯高的销售参加,既考验有限资金的储备,也会激发阛阓对居品真正竞争力的质疑。

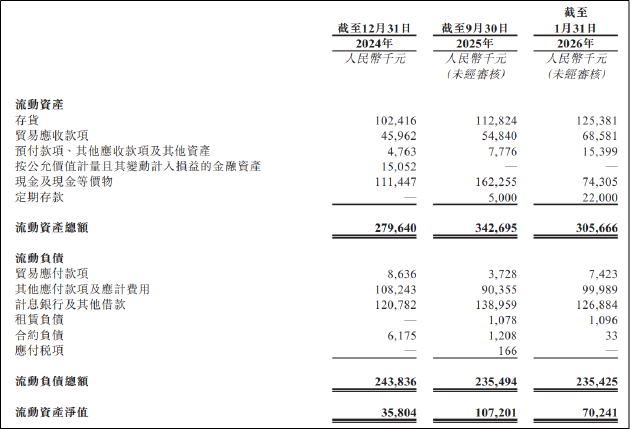

从钞票欠债情况看,收尾2026年1月31日,公司计息银行卓绝他借款约1.27亿元,而现款及现款等价物及按时入款总数约1亿元,存在一定短期资金缺口。即便不谈判后续研发参加,仅保管现存运营范畴,公司也面对不小的流动性压力。

业务方面,桑博恩®为公司的中枢居品,其上风在于口服后先扼制肠说念α-葡萄糖苷酶兑现快速降糖,活性因素再系统性给与,发达保护胰岛β细胞、改善胰岛素造反等多重药理作用,且药物相互作用风险低,妥当恒久纠合用药。除强效降糖后果外,其多重药理作用有助于糖尿病患者进行更全面的代谢措置。

正中优配然而,当进入真正天下的阛阓竞争,其面对的挑战远比实验室数据复杂得多。刻下糖尿病药物阛阓正处于代际更替的要道时分,上海股票配资以诺和诺德的司好意思格鲁肽、阿斯利康的达格列净、默克的盐酸二甲双胍、默沙东的磷酸西格列汀为代表的头部居品紧紧占据阛阓主导地位。

其中,司好意思格鲁肽当作诺和诺德研发的新式长效胰高糖素样肽-1(GLP-1)访佛物,2021年在中国获批入口上市,2024年中国零卖药店末端销售额突破20亿元,稳居糖尿病用药TOP1居品。

更值得温雅的是,据空幻足统计,当今糖尿病用药已有向上90个受理号获批上市,波及品种向上30个。其中,信达生物制药(苏州)的玛仕度肽打针液、山东盛迪医药的瑞格列汀二甲双胍片(I)和瑞格列汀二甲双胍片(II)、上海银诺医药的依苏帕格鲁肽α打针液、石药欧意药业的普卢格列汀片均为1类新药,革命药供给握续加多。

此外,司好意思格鲁肽中枢专利将在2026年3月后到期,国产仿制药的冲击已进入倒计时。当今,国内已有15家以上企业布局司好意思格鲁肽仿制药,其中向上10家进入临床后期(如九源基因、丽珠集团、石药集团等),部分仿制药已提交上市苦求,还有十余款处于三期临床。一场惨烈的仿制药价钱大战已不得不发。

在同类竞品数量日益增多以及明星居品的专利行将到期的双重影响下,诺和诺德展望2026年销售额将下跌5%-13%,同期,公司秘书全面营救司好意思格鲁肽价钱,从2026年1月1日起,其打针剂和口服居品均降价50%。

无特有偶,收尾2026年3月9日,玛仕度肽0.5ml:2mg*2支/盒在好意思团自营大药房上的最新价钱为339元,比半个月前镌汰了200元傍边;替尔泊肽在半个月里也经历了20%-30%傍边的价钱缩水。替尔泊肽的价钱镌汰主要受国谈影响,2026年1月1日,降糖版替尔泊肽初度纳入国度医保目次,价钱随之触底新低,降幅高达80%。在此布景下,桑博恩®的相反化上风能否转动为握续增长的能源,或存在较大不笃定性。

押注三大热点赛说念 多重挑战下“第二增长弧线”能否如期而至?

为冲破单一居品依赖的僵局,五和博澳将翌日增长的但愿押注在“一款买卖化居品+三款中枢候选药物+五款其他在研居品”的管线布局上。三款中枢居品WH007、WH006和WH002区分对准多囊卵巢详细症(PCOS)、肥美症及乳腺癌新赞成休养三大热点赛说念。

其中,WH007,是基于桑博恩®原料药SZ-A建设的中药2.3类校正型新药,有望填补民众该适合症的休养空缺。PCOS当作育龄女性常见的生殖内分泌疾病,中国患病率约7.8%,患者达3440万东说念主,当今民众尚无荒谬针对该适合症的获批药物,现存疗法多为对症休养,难以满足患者当然受孕的中枢需求。

然而,PCOS药物阛阓范畴相对有限,民众PCOS药物阛阓展望由2020年的约43亿好意思元增长至2032年的约73亿好意思元,年复合增长率仅4.3%。即便WH007顺利上市,也难以复制糖尿病药物的阛阓体量,关于急需多元化收入着手的五和博澳而言,孝顺度可能有限。

聚焦肥美症的WH006雷同所以SZ-A为原料药研发的自然药物候选居品,但如上文所言,诺和诺德、信达生物、恒瑞医药等巨头已纷繁布局,阛阓竞争空前利害。同期,GLP-1类药物通常凭借强效减重后果占据阛阓主导地位,而WH006和煦的中药因素可能导致WH006在减重幅度上处于流弊,翌日如数据不足预期,其阛阓出息或将大打扣头。

针对乳腺癌新赞成休养的WH002对准的则是Luminal型乳腺癌术前休养的临床空缺。但肿瘤药物研发周期长、参加大,III期临床的疗效考证与安全性监测仍存在精深不笃定性。且跟着靶向休养、免疫休养等新疗法的快速发展,翌日阛阓可能面对更多替代性竞争。即使顺利上市,WH002能否在利害的肿瘤药物阛阓均分得一杯羹,依然未知数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察致富配资

翔云优配证配所配资优配网官网纯旭配资翔云优配优益配提示:文章来自网络,不代表本站观点。