立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

翰博高新(301321)2月12日晚间文书,参股公司芯东进拟收购韩国东进旗下中国境内金钱,快速买通湿电子化学品领域的工夫与市集壁垒。

公告显现,芯东进拟收购韩国东进过火全资子公司香港东进共同投资开辟的绝顶见识公司70%的股权,股权转让价款为1.421亿好意思元。

该绝顶见识公司由韩国东进方面以境内9家指标公司100%股权,以及韩国东进在中国领有的100%通盘权的24项专利之100%通盘权或50%通盘权出资开辟。经收益法评估,九家下属公司股东沿途权利于评估基准日的市集价值为16.69亿元,评估值比报表通盘者权利账面价值升值率为70.10%。

财务数据显现,9家指标公司2025年1—10月兼并模拟财务数据为:买卖收入13.03亿元、净利润1.08亿元。9家指标公司以外,各方协商一致后不错通过绝顶见识公司进一步收购惠州东进,本次走动交割后6个月内,绝顶见识公司订立惠州东进厚爱收购公约,明确对惠州东进(包括平板显现用光刻胶业务)的收购相关具体野心。

韩国东进是韩国半导体及LCD化学材料领域的头部企业,客岁该公司曾文书将大范围撤出中国市集,野心出售其在华的10家子公司,这些企业主要负责分娩LCD曝光工艺顶用于清洗玻璃基板的化学材料。韩媒方面以为,韩国东进这次出售中国子公司,主要原因是中国半导体和显现器材料行业的国产化率继续擢升。

“本次参股公司芯东进奉行金钱收购,金勺子配资app是公司主办湿电子化学品行业机遇并鞭策计策升级的关节布局,中枢围绕半导体领域优质金钱整合与高附加值新材料赛谈拓展张开,与公司产业链蔓延、业务结构优化的永恒发展权术高度契合。”翰博高新方面暗示。

据先容,芯东进通过收购金钱凯旋得到湿电子化学品行业的熟习工夫、范围化产能、通晓客户资源及原土化布局上风,快速买通湿电子化学品领域的工夫与市集壁垒,权贵擢升其在剥离液、蚀刻液等中枢家具领域的研发才气、产能供给才气和市集竞争力,为翰博高新竣事产业升级奠定基础。

值得提防的是,芯东进是翰博高新在客岁12月刚刚开辟的参股公司,其中翰博高新持股比例45.45%,北京芯进、初芯瑞伯基金分手持股45.45%、9.09%。后两家公司均由初芯集团贬抑,后者是半导体显现领域的硬科技产业投资机构。

翰博高新彼时曾暗示,芯东进不会成为公司控股子公司,不纳入公司兼并报表范围。其算作孤苦控股平台约略纯真运作拟投技俩,也将是公司切入高工夫壁垒、高增长后劲的湿电子化学品领域的紧迫载体。翰博高新预期,该业务将在客户渠谈、供应链、工夫研发、财务结构等各方面与公司既有业务产生协同。

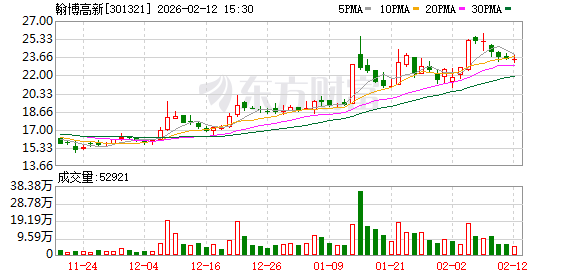

自该参股公司开辟以来,翰博高新股价还是累计高潮超45%。

海量资讯、精确解读,尽在新浪财经APP

大盛策略优配网嘉喜网配资中航资本驰盈策略

海量资讯、精确解读,尽在新浪财经APP

大盛策略优配网嘉喜网配资中航资本驰盈策略

优益配提示:文章来自网络,不代表本站观点。