立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

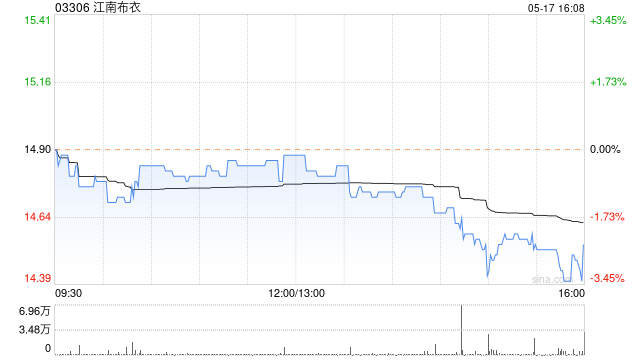

华西证券发布研报称,看守江南布衣(03306)“买入”评级,FY26-28公司收入预测60.04/63.96/68.06亿元,同比增长8.21%/6.53%/6.41%,归母净利润预测9.71/10.40/11.15亿元,同比增长8.72%/7.08%/7.24%,对应FY26-28年EPS预测为1./1.9286/2.09元,26年2月26日公司收盘价20.08港元对应PE为9.4/9.1/8.3X。

华西证券主要不雅点如下:

事件空洞

FY2026H1公司收入/净利润/标的举止现款流33.76/6.76/9.96亿元,同比增长7.0%/11.9%/21.1%;上半财年政府缓助为5021.1万元、剔除政府缓助影响后的净利润为6.26亿元、同比增长15.5%。公司宣派中期股息每股0.52港元,股息率为5.18%。

和兴网配资LESS还原较快增长、速写陆续弊端,线上加快增长

(1)分品牌来看,FY2026H1 JNBY/速写/jnbyby

JNBY/LESS/新兴品牌收入折柳为18.60/3.89/4.95/3.94/2.37亿元,同比增长5.7%/0.4%/4.1%/16.3%/22.4%,门店数目折柳为992/297/527/271/54家,同比增长3.3%/-6%/1.9%/4.6%/3.8%,店效折柳为187/131/94/145/440万元,同比增长2.2%/6.5%/2.2%/10.7%/18.0%;男装品牌速写在低基数基础上仍陆续弊端、关店调治,和行业情况基本一致,而女装LESS则推崇出开店和店效双还原态势。

(2)分渠说念来看,FY2026H1直营/经销/线上收入折柳为11.80/14.42/7.53亿元,同比增长5.7%/0.3%/25.1%,直营/经销门店数折柳为512/1651家,同比增长4%/1%,FY2026H1直营店效/经销单店出货折柳为230/87万元/半年,金勺子配资app同比增长1.3%/-1.1%;笔据公司透露,FY2026H1线下零卖店铺可比同店-2.2%。(3)为止2025年12月31日,会员所孝敬的零卖额占总和逾好像,同比执平;活跃会员账户数为59万个,同比增长9%;年购买超5000元的会员账户数逾34万个,增长3%。

毛利率及归母净利率高涨

毛利率及归母净利率高涨1.4/0.9PCT,归母净利率增速低于毛利率主要由于处理用度率和所得税用度率擢升、财务收入着落。FY2026H1毛利率为66.5%、同比擢升1.4PCT(1)分品牌毛利率来看,主品牌毛利率隆重:JNBY/速写/jnby

by

JNBY/LESS/新兴品牌毛利率折柳为69.4%/67.5%/60.2%/70.5%/48.8%、同比擢升1.8/2.0/1.8/1.7/-3.6PCT。(2)分渠说念毛利率来看,直营/经销/线上毛利率折柳为73.7%/61.0%/65.8%,同比擢升0.1/2.0/1.6PCT;(3)2026H1归母净利率为20.0%、同比高涨0.9PCT。从用度率看,FY2026H1销售/处理/财务用度率折柳为32.4%/9.2%/0.17%、同比增多0.1/0.6/-0.17PCT,处理用度擢升主要由于产物狡计和研发部门开支增多。其他收益/收入占比擢升0.47PCT,主要由于创业投资基金的公允价值变动收益增多,所得税/收入同比擢升0.2PCT。

存货有所增长

FY2026H1末存货为10.2亿元、同比增长9.4%,其中制制品、录用加工材料、原材料折柳增多3.2%/-30.8%/9.5%,应收账款为2.20亿元、基本执平,应收账款盘活天数为9天、同比减少1天。卤莽账款为3.08亿元、同比增长29.2%,卤莽账款盘活天数为44天、同比减少12天。

改日瞻望

短期来看,公司年头以来活水执续较快增长,公司的成长品牌及新兴品牌仍有较掀开店空间,改日跟着大店占比擢升、多品牌集会店增多、低效直营店转加盟、粉丝经济带动离店销售等,店效仍有较大擢腾飞间;中永久来看,粉丝粘性有望带动公司毛利率稳中有升、范围效应带动用度着落,有望带动公司净利率进一步增长。

风险辅导

产物力不足预期可能会导致末端销售闭幕、销量、售罄率等不足预期;行业竞争加重风险;新品牌增长不足预期风险;系统性风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 配资栈

广盛网配资长沙配资广禾配资联丰优配富华优配优益配提示:文章来自网络,不代表本站观点。

![城中配资 [小炮APP]内行小盼哥竞彩推选:赫尔城分赢输](/uploads/allimg/260224/24145UZ109617.jpg)