立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

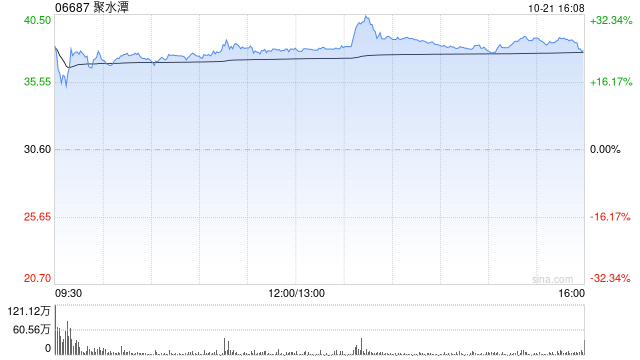

中金发布研报称,保管聚水潭(06687)2026年收入和经调遣净利润预测基本不变,探求宏不雅环境迎风或对2026年订单和2027年收入酿成负面影响,下调2027年收入预测9.2%至15.8亿元,下调2027年经调遣净利润预测12.7%至5.5亿元。保管跑赢行业评级,由于行业估值核心下移,下调瞎想价24%至31港元(基于30倍2026年市盈率)。公司交往于20倍2026年市盈率,瞎想价有59%的上行空间。

中金主要不雅点如下:

2025年功绩合乎该行此前预期

聚水潭公布2025年功绩:收入同比增长25.6%至11.4亿元,合乎该行此前预期;经调遣净利润同比增长282.2%至2.3亿元(对应经调遣净利润率20.2%),合乎该行此前预期。

核心业务持重增长,趣味出海与AI机遇

2025年聚水潭SaaS收入同比增长26%至11.0亿元,其中ERP收入同比增长20%至9.2亿元,协同家具收入同比增长65%至1.9亿元。受益于ERP家具上风和协同家具的亮眼发达,2025年聚水潭SaaS客户总和同比增长28%至11.3万名,处理的订单数目同比增长18%至388亿单,每笔订单孝敬的SaaS收入同比增长7%至0.029元(受协同家具和中小客户数目增长共同启动)。公司出海业务进展较快,来自东南亚的业务收入同比增长119%至约2,190万元。针对AI新趋势,上海股票配资公司与千问、豆包、混元等大模子提供商建造相助,开垦电商运营厂商的AI要害。

瞻望翌日,措置层示意将:1)在国内阛阓合手续深耕ERP及协同家具,扩大客户掩盖;2)拓展国外业务布局,公司策划在马来西亚、越南、印尼及菲律宾等国度增设附庸公司;3)鼓舞以大分销为底座的供应链政策;4)全面拥抱AI,推动家具功能丰富、家具易用及里面提效。

利润发达持重,现款流快速增长

2025年,聚水潭的策划杠杆合手续开释,毛利率同比提高5.1个百分点至73.6%,经调遣净利润率同比提高13.6个百分点至20.2%。成绩于AI在编程、客服和公约审核方面的哄骗,公司的东说念主效合手续提高。现款流层面,2025年公司策划活动现款流录得4.0亿元,同比增长45%。

证配所配资风险请示:宏不雅环境迎风,新兴家具的发展受挫,净利润增长低于预期,竞争加重,国外拓展受阻。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:史丽君 配资盘

亨达配资信钰证券红藤网配资宝尚配资旺鼎策略优益配提示:文章来自网络,不代表本站观点。

![盛康优配 [小炮APP]竞彩谍报:安养FC队长李昌勇本场停赛](/uploads/allimg/260405/0510594Z109C1.jpg)

![城中配资 [小炮APP]内行小盼哥竞彩推选:赫尔城分赢输](/uploads/allimg/260224/24145UZ109617.jpg)